姚安县人民政府欢迎您!

监督索引号53232500236001000

一、部门的主要职能

围绕“巩固一个基础(义务教育)、实现一个飞跃(幼儿教育)、打造一个亮点(小学教育)”的品牌发展思路,按照“突破一个瓶颈(初中中教育),创新两个机制(教育教学管理,教育教学激励)、打造两支队伍(教师队伍,教育管理队伍)”的工作要求,制定完善我镇中长期发展目标,努力实现前场教育“硬件一流、队伍一流、管理一流、服务一流、质量一流”的目标,各类教育协调健康发展,为我镇教育横向追赶、纵向跨越奠定了坚实基础。

以“质量立校”为目标,以提高课堂教学效率和教育教学质量为主线,以课堂教学、教师队伍建设为基本点,坚持求真、务实、创新的工作作风,努力开拓教学新思路,创新教学新模式,营造教学发展新优势,促进教师的专业化发展和学生的全面发展,全面推进教育改革,全面推进现代教育体系建设,全面提高教育教学质量,努力实现办人民满意的教育。

二、部门基本情况

2017年全镇有初级中学1所,在校学生462人,12个教学班,完小8所,教学点2个,60个教学班,在校学生857人。本单位事业编制154人,小学99人,中学55人。本年年末实有人数147人,小学96人(其中专任教师86人),中学51人(其中专任教师49人)。

2017年,部门决算单位构成

纳入本部门2017年度部门决算编报的单位共11个。分别是:

1.姚安县前场中心校;

2.姚安县前场中学;

3.姚安县前场小学;

4.姚安县石河小学;

5.姚安县盐井小学;

6. 姚安县王朝小学(教学点);

7.姚安县新村小学;

8.姚安县小河小学;

9. 姚安县稗子田小学(教学点);

10.姚安县木暑小学;

11. 姚安县新民小学;

(一)收入决算情况说明

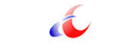

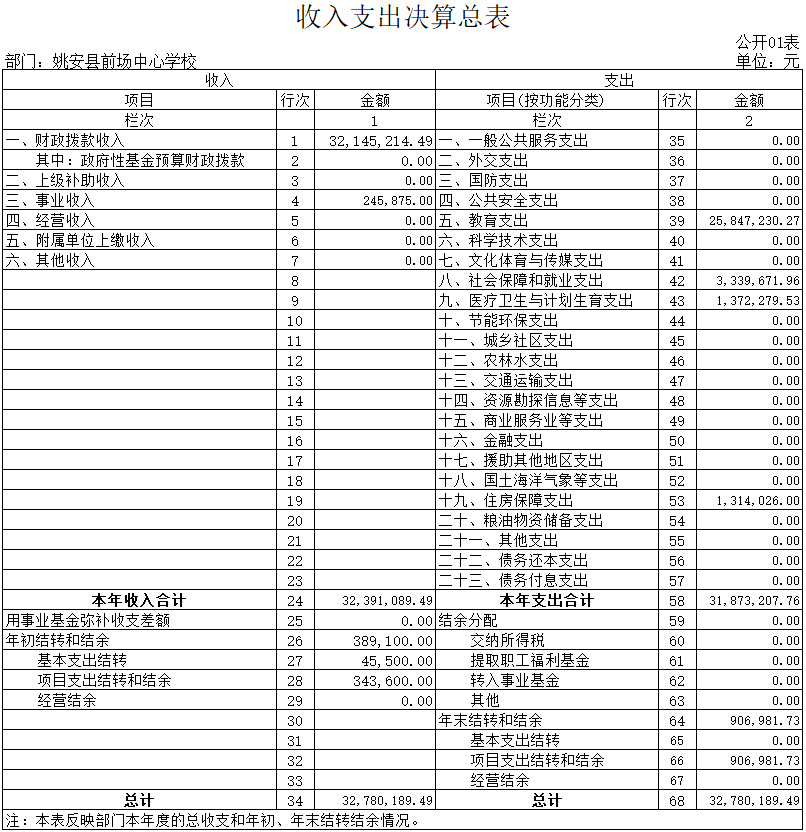

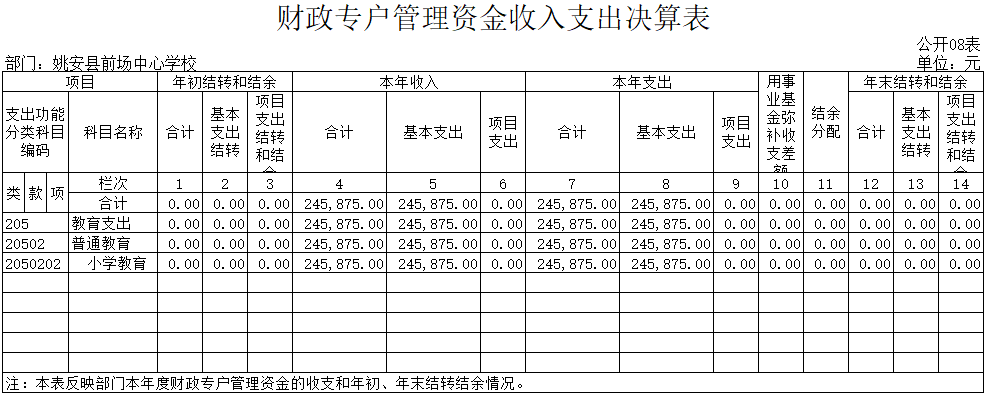

“收入决算表”中本单位总收入为32391089.49元,来自财政拨款收入32145214.49元,事业收入245875元,其他收入0元。

(二)支出决算情况说明

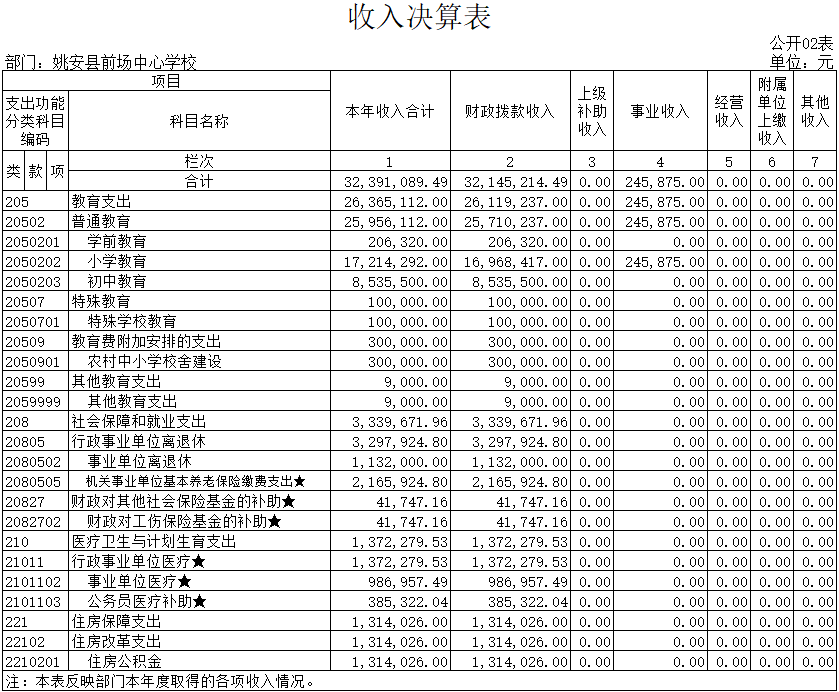

本年总支出为31873207.76元,其中,基本支出27813919.49元,项目支出4059288.27元。

1、基本支出情况

本年基本支出中工资和福利支出20984500.00元,商品和服务支出1953300.00元,对个人和家庭的补助支出4384600.00万元,其他资本性支出4550800.00元。

2、项目支出情况

2017年项目支出主要支出用于学前教育、小学教育、初中教育支出等。其中商品和服务支出571000元;对个人和家庭补助支出154820元,主要用于奖助学金、生活补助等方面;其他资本性支出3333468.27元,其中房屋建筑物构建2245908.27元,专用设备购置210000元,信息网络及软件购置更新877560元。

三、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

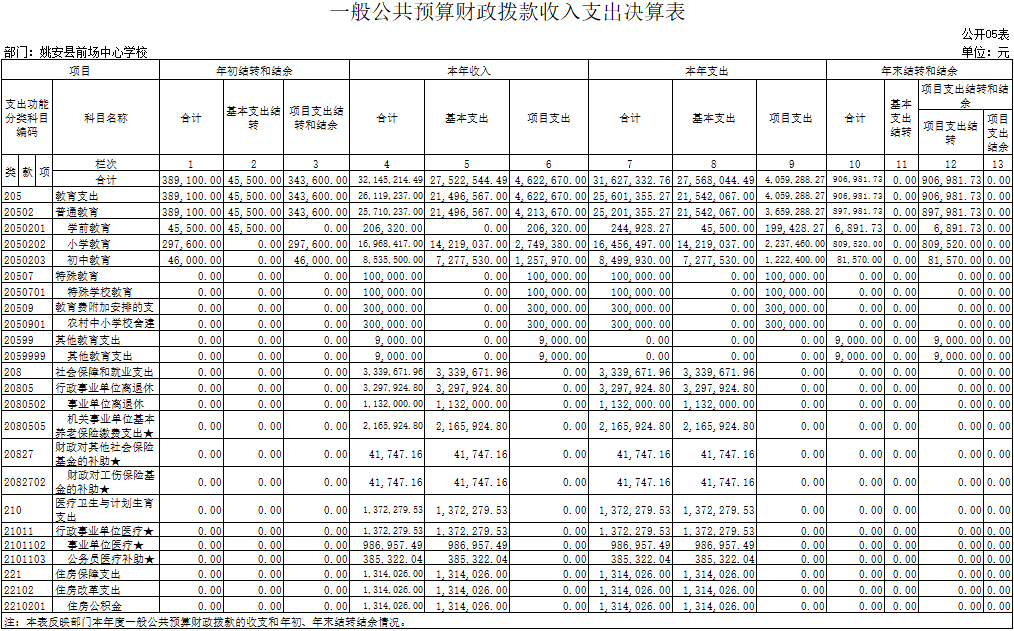

2017年一般公共预算财政拨款支出中,上年结转389100元,本年收入32145214.49元,本年年末结转和结余906981.73元。

(二)一般公共预算财政拨款支出决算具体情况

2017年一般公共预算财政拨款支出中,上年结转389100元,其中基本支出结转45500元,项目支出结转343600元;本年收入26119237元,其中基本支出21496567元,项目支出4622670元、本年支出25601355.27元,其中基本支出21542067元,项目支出4059288.27元;本年年末结转和结余906981.73元,其中基本支出结转0元,项目支出结转906981.73元。

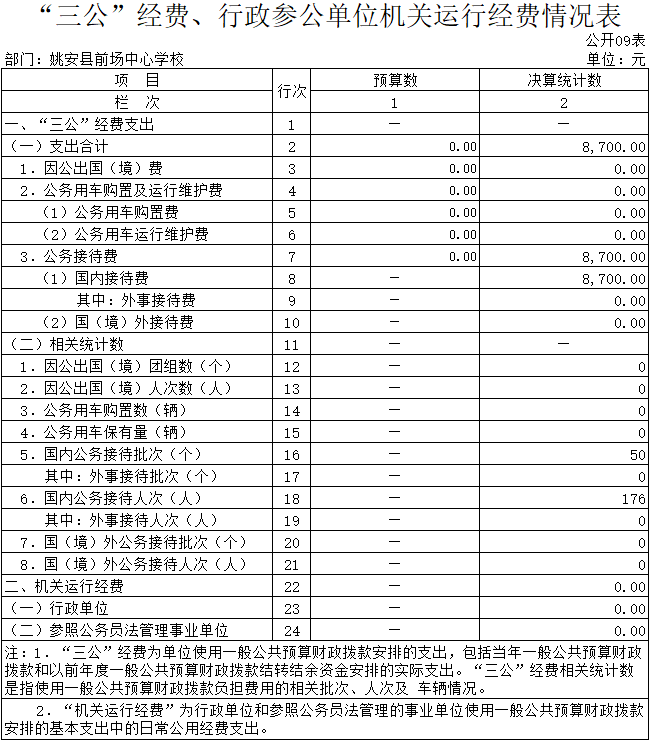

四、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)一般公共预算财政拨款“三公”经费支出决算总体情况

本年本单位没有因公出国(出境),公务用车购置及运行维护费0元,公务接待费用8700元。

(二)一般公共预算财政拨款“三公”经费支出决算具体情况

本年本单位没有因公出国(出境),本单位没有公务用车,所以没有产生相关费用。

本年公务接待费用8700元,主要用于学校教育教学方面公务接待。

五、其他重要事项及相关口径情况说明

(一)机关运行经费支出情况

2017年,本部门不是机关单位,机关运行经费0元。

(二)国有资产占用情况

(三)政府采购支出情况

2017年,本部门政府采购计划金额211400.00元,其中一般公共预算财政拨款资金211400.00万元,政府性基金预算资金0元。实际采购155400.00元,其中一般公共预算财政拨款资金155400.00元,政府性基金预算资金0元。

(四)其他重要事项情况说明

(五)相关口径说明

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。计算公式为:

资产负债率=负债总额÷资产总额×100%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

2.固定资产成新率,反映部门(单位)固定资产的新旧程度。

固定资产成新率=固定资产净值÷固定资产原值×100%

监督索引号53232500236001111

主 办:姚安县人民政府办公室 承 办:姚安县人民政府办公室政府信息与政务公开办公室

承办单位办公地址及联系方式:云南省姚安县栋川镇府前街18号 0878-5712792 yaxzfb@163.com

Copyright 2023 姚安县人民政府 All Rights Reserved. 技术支持: 云南力诺科技有限公司

网站标识码:5323250001 ICP备案号: 滇ICP备17007482号 公安备案号: 53232502000117